为什么要进行下折

下折条款是国内分级基金的主要条款,跟配对转换条款一样,是共同塑造分级基金中国特色的重要机制。设置下折条款的主要目的一是对A份额提供收益保证,避免出现违约,二是在极端杠杆情况下,避免B端投资者出现血本无归的情形。

在标的指数大幅下跌的情况下,B份额由于杠杆效应,会对标的指数或母基金的跌幅大幅度放大,要承担整个基金的亏损。可以想象,如果任由B净值下跌而不进行干预,B净值早晚要跌到0或者接近为0,这样,不但B端投资者会血本无归,对A的约定收益也就无从谈起,A就会成为一只违约的债券。

下折条款就是为了避免这种情况的发生而设置的。它规定了当B端净值跌至一个数额时,如0.25元,把B端净值调整为1,然后份额缩减。这样减小B端的杠杆水平,也使得B能够继续为A提取约定收益,使得A不会出违约。因为按照基金合同的规定,AB保持固定的比例,A也要按照同样比例进行份额缩减,但缩减方式当然不是凭空消失或“没收”,而是将多出来的份额折算成母基金份额。上述折算过程称为向下不定期折算,简称下折,也称低折。

上述那个导致B下折的净值数额称为“下折阈值”。假如下折阈值是0.25元,当某个交易日收盘B份额净值跌至或跌破0.25元,则正式进入下折进程。B份额的净值调整为1,其份额则缩减四分之三,由四份缩成一份;相应的,A份额份额也只保留一份,多出来的三份则折算成母基金。一般的下折方式是将三类份额全部调整为1,不过也有其他折算方式,但本质没有不同。

下折条款

根据上文介绍,下折条款有两个要素,一是下折阈值,二是折算方式,另外还有部分基金触发条件比较特殊,此外还有没有下折条款的指数分级基金。

先说一下没有下折条款的分级基金,有申万菱信深成指和银华H股两只,两基金也有一个向下的阈值,只不过当B端净值跌破这个阈值时,B端不是净值折算成1,而是不再为A提取净值,A称为一只普通的指数基金,与B同涨同跌。当然,这也可以视为一种特殊的下折方式。深成指B的同涨同跌阈值为0.1元,而银华H股B为0.2元。

目前绝大部分股票型分级基金的下折阈值是0.25元,但下列基金的下折阈值有所不同,分别是:

需要牢记这个几个时间节点

一只分级B,从触发下折,到折算完成,要经历4天的时间周期。如何确定某只分级是否触发下折?这要根据收盘后净值确定。若某只基金收盘后,单位净值低于0.25元,基金公司便确认下折。

接下来的第二天,即T+1日,该日称为折算基准日,具体折算比例按照这天的单位净值进行。同时,该日开盘要停牌一小时。比较悲催的是,无论该日涨跌,即使B净值重新回到下折阈值以上,下折也不能停止。由于这天还能继续交易,目前行情揭示方面又没有任何标记,使得不少“不明真相的群众”误打误撞买上这种“末日B”,一天就有可能亏损40%以上。

该日AB份额虽然可以继续交易,但不能配对转换、不能申购和赎回。

第三天,即T+2日,停牌。

第四天,T+3日,复牌,正常交易。这时你打开账号会发现:如果持有A,A份额会减少,会得出不少母基金份额;如果持有B份额,就会发现份额少了很多很多。。。

我们以有色B的下折为例说明。

详细剖析下折原理

为什么下折会导致巨亏?投资者亏的钱都去哪了?这是近期大家非常关心的一个问题,尤其是对分级基金不是很熟悉的投资者很困惑的问题。甚至不少基金从业人员也不知道如何向客户解释这个问题。还有另外一个说法是,下折对A有利,钱让A赚去了。真是这样吗?

分级基金相对复杂,要充分和透彻理解下折条款,需要搞清几个基本原理。

首先是分级基金的AB份额的折溢价率是怎么来的。因为A的固定收益属性,首先由市场利率决定A的隐含收益率,一定的隐含收益率水平则决定了某只A的折溢价率,这其中有复杂的计算公式,不再说了,总之,A一上市便会根据市场利率和A类的平均收益率水平决定一个折溢价率。

在配对转换机制的作用下,A会将此折溢价传递给B,他们之间有这样的关系:A的折溢价绝对值=B的折溢价绝对值。为什么会有这样的关系?因为只有这样,才能使AB合并之后的整体折溢价率为0,否则的话,就会产生套利机会,会使整体折溢价趋于消失。

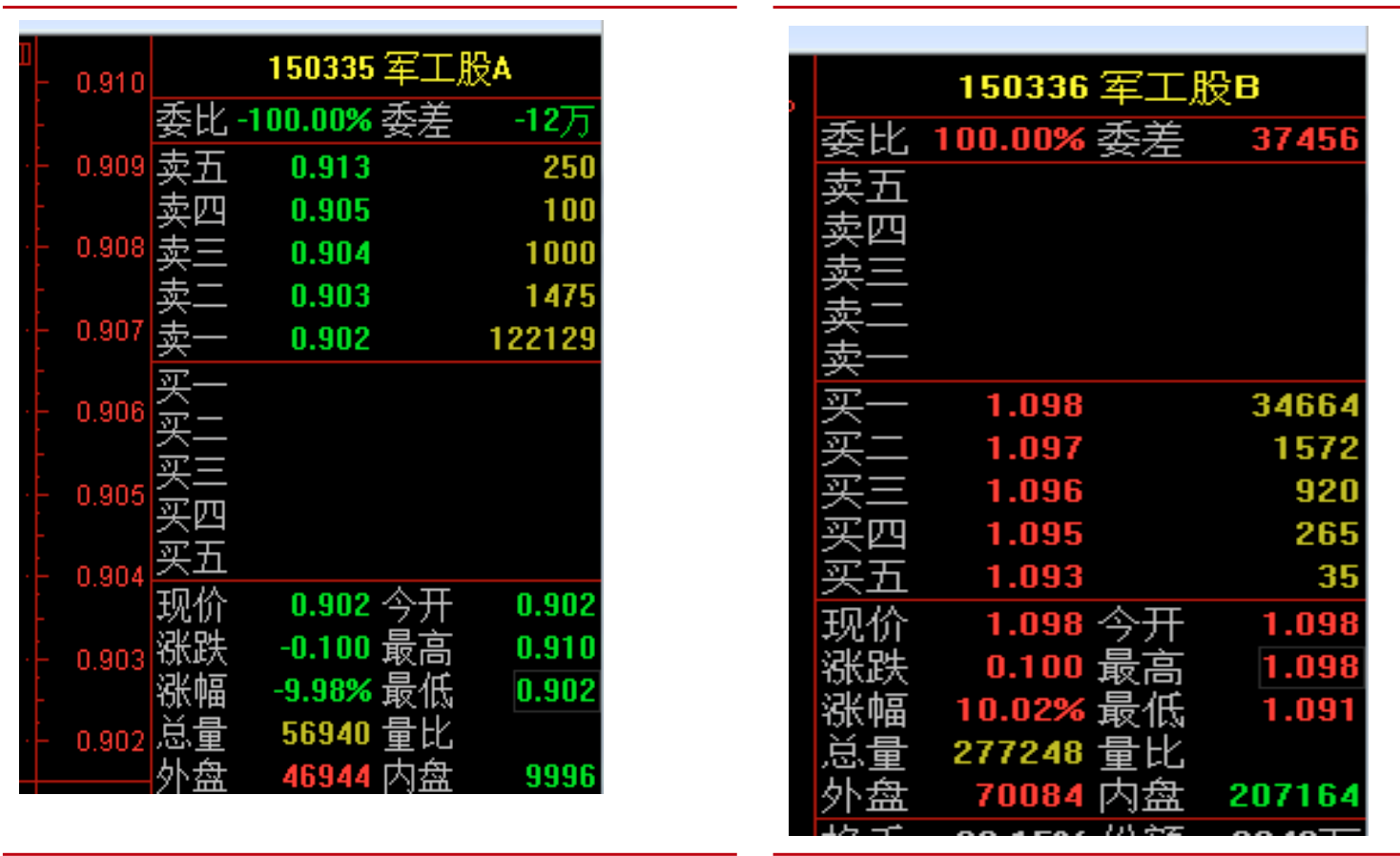

新基金上市时,这点体现的最为明显,这是融通军工分级的AB份额上市首日的表现,非常明显,下图是融通军工分级AB份额上市首日表现

A将折溢价绝对值传递给B,这说贯穿始终的,即无论何时都会这样。一般情况下,A因债券属性,A的价格比较稳定。即使有价格波动,很快也会回到正常水平,即被不会长期被低估或高估,这一点与股票不同。可以认为,A的折溢价绝对值大体恒定,但对B来说,则折溢价率可能差距巨大。比如说B溢价0.1元,在其净值1元时,则溢价率为10%,但当其净值跌至0.25元,溢价率则成为40%。记住这点很重要,这是说明下折导致巨亏的重要原因。

我们再回去说下折。近期在触发下折日,B仍有很高的溢价率,有的高达100%左右。假设当时B的交易价格0.5元,其净值0.25元,则溢价率为100%。当我告诉你,下折完成后,人为的将交易价格降为0.25元了,你很容易理解为什么巨亏了:溢价消失了。理解了这一点,你就明白下折了。

下折是将B净值调整为1,然后份额缩减。如触发下折日,净值正好为0.25元,则是4份合并成1份。当然,还有更悲催的,因为下折当日净值肯定会跌破0.25元,而且在下折基准日次日,净值会继续下跌,缩减比例会进一步变小。如(150234)传媒业B,触发当日净值为0.1968,其折算比例为每10000份折算成10000*0.1968=1968份。

折算完成后,按照交易所的规定,复牌首日前收盘价调整为净值即1元。按照比例缩减之后以净值作为前收盘价,跟我们上面举的那个折算前按照净值开盘,没有任何区别。我再重复一下:原先份额数不变,0.5元的交易价格,1份以0.25元的价格在交易;折算完成后,4份以1元在交易。这没有任何本质区别。

那么问题来了,不是B份额都有合理的溢价吗?交易所规定以净值交易,市场不会进行修正吗?是的,市场确实在修正,这时折算跟不折算的区别就有了。假定每1份的价格被人为调整到0.25元,开盘后,A会继续传递给0.25元的溢价,B会连续涨停一直至价格重新回到0.5。但是折算后就不同了,由于份额缩减了,只有原来的四分之一(实际会更少),A传递过来的溢价只有四分之一了,也就是说四分之三的溢价已经永远消失了。

我们举个实际案例。(150197)有色B,折算基准日价格0.502元,净值0.3048元,折算方案为每10000份折算成3048份。折算前10000份的成本为5020元,折算完成后交易所规定的市值为3048元,考虑到折算首日会补溢价涨停,实际市值为3352.8元,损失为1667.2,亏损比例为33.21%。当然,有色B是损失小的。这与其较高的约定收益率有关,下文会提到。

投资者或许有个疑惑,在一个充分有效的市场里,临近下折,溢价应该趋于消失才对,可为什么那么多下折的,在下折的最后一个交易日,还有那么高的溢价的呢?主要有一下几方面原因,一是百年难遇的股灾造成了这次悲剧。由于B连续跌停,使其跌幅远小于理论跌幅,溢价难免;二是去年底以来,分级基金飞速发展,吸引了不少全新的投资者,这部分投资者对分级基金缺乏了解,不懂得下折的凶险,甚至在下折基准日还飞蛾扑火式的买入,因此,这市场并不是充分有效的;三是由于限制股指期货做空,专业机构无法对冲,没有动力套利,由于没有套利的力量消灭溢价。这是由多方面的原因造成的,当然主要还是股灾。

下折后的亏损,钱都去哪了?

那么下折后钱哪去了呢?总不会凭空消失吧?有赔的总会有赚的吧?谁把这块钱赚了去了?这是遭遇下折的投资者最多的疑问。事实上,投资者损失的钱确实是凭空消失了。“赚的钱=赔的钱”,这是期货市场的定量,不是证券的。证券交易不是零和游戏,期货才是。

那么B端持有人的损失是不是A的盈利呢?也不是。根据下折条款,A只是把多出来的母基金变现而已,这原来就是A的资产,跟B没有关系。是不是A的折价原因造成B溢价损失呢?事实上,在有下折预期开始,A的价格变开始上涨,折价幅度逐步收窄,应该导致B的溢价减小或消失。此次之所以会发生大面积B下折前高溢价,完全是股灾的悲剧。

一半是海水一半是火焰:A的假日狂欢

在下折来临时,AB会是冰火两重天。B是灾难,A是欢乐的节日。这是因为A的折价。

大家知道,分级基金的子份额的交易价格与多种因素有关,对A来说,则主要受市场利率的影响,当然,套利资金的打压也会产生较大影响,但无论怎样交易,都不能按照净值赎回。对折价的A来说,这块折价平时也没有意义。

但当发生下折时,情况就有所不同了,因为A份额四分之三的份额折算母基金了,即可用按照净值赎回了,这块折价就有会变成收益。举个例子,假如A份额单位净值为1.00元,交易价格为0.9元,它会有10%的折价,但这块折价平时对A来说没有意义,因为它不能按照净值赎回。但当下折时,它有四分之三的份额折算成母基金,即这块折价的四分之三就可以成为额外收益,即10%x75%,即以0.9元买入,折算完成后,假如新的A份额交易价格重新回到0.9元,假定未折算部分以市价卖出,折算的母基金赎回,它就可以获取0.075/0.9的收益,即8.33%的收益。注意这是绝对收益,年化收益如何,取决于买入后到确认折算的时间。

因此,对折价的A来说,大盘或标的指数下跌是利好,下跌越确定,利好程度就越大。因而具有一些所谓“看跌期权”的属性,因为看跌期权是赌跌的。人们将折价的A的这部分属性称为看跌期权价值。当然,在B远离下折时,这个价值可以忽略不计,但当其距离下折较近时,看跌期权价值开始显现。所以在股市转熊或有可能转熊时,折价A的牛市来临。

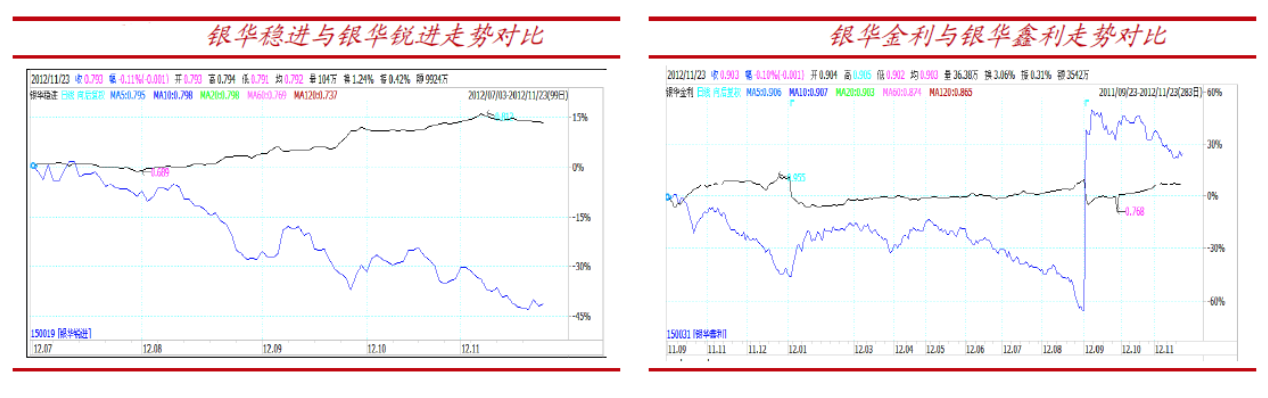

下图为在面临下折时,两类份额的不同表现。

面对悲剧,我们还能做什么

如果我们持有的B即将下折应该怎么办?首先,千万不能持有到下折基准日,下折基准日往往被跌停封死,没有卖出机会了,更不能参与下折。在即将下折时,可以选择卖出。另外一个选择就是买入A合并,合并成母基金,就不会参与下折了。

那么这种局面未来我们还可以做什么?首先解决这个问题的根本是让B折价,这样只有让A溢价才有可能。怎么才能让A溢价呢?只有提高约定收益率。A的定价原理是这样的:如果约定收益率低于市场利率,它就会折价,反之就会溢价,这根债券的定价原理是一样的。目前绝大部分A是折价的,只有“+5”分级是溢价的,即其约定收益率计算公式为一年期定期存款利率+5%。未来我希望管理层放行高约定收益率产品,使B折价,这不能没有溢价损失,甚至还能减小净值损失。这样不会对A端投资者造成不公平,因为A份额若没有所谓看跌期权价值,其价格和隐含收益率会充分预期和体现,真正面临下折时,其损失也会通过隐含收益率进行充分弥补和覆盖。

在下折基准日进行标示也是刻不容缓的措施,另外最好等改革一下下折复牌后的前收盘价确定方式。

“了解你的产品,它就是工具。不了解你的产品,它就可能是赌具。”有色B的基金经理徐皓说。证券投资本来就是极为凶险的事情,证券投资品种丰富多彩,投资标的除股票外,还有基金、债券、可转债、金融衍生品等等,它们都有各自的风险收益属性、投资策略、交易规则,因而投资是一件非常专业的事情。在投资某种产品前,千万要弄明白、读懂它,否则可能面临巨亏的风险。